Num texto anterior eu utilizei o Filtro Hodrick-Prescott (HP) para suavizar séries temporais das tarifas municipais de saneamento básico do Brasil. Neste texto vou explicar passo a passo como aplicar o Filtro HP em séries temporais no Python com o pacote statsmodels para analisar ciclos e tendências.

O que é o Filtro HP?

O Filtro Hodrick-Prescott (Filtro HP) é uma técnica estatística utilizada para decompor uma série temporal em duas componentes: a tendência de longo prazo e as flutuações de curto prazo. Ele recebe esse nome em homenagem a seus criadores, Robert Hodrick e Edward Prescott.

A ideia por trás do Filtro HP é encontrar uma função de tendência suavizada que minimize a variação das flutuações em relação à tendência. Isso é alcançado através de um processo de minimização de uma função objetivo que leva em consideração tanto a suavidade da tendência quanto a qualidade de ajuste das flutuações.

A equação do filtro HP é dada por:

$$\min_{\tau}\left(\sum_{t=1}^T {(y_t - \tau_t)^2 } + \lambda \sum_{t=2}^{T-1} {[(\tau_{t+1} - \tau_t) - (\tau_t - \tau_{t-1})]^2}\right)$$

onde \(y_t\) é o valor da série no período \(t\), \(\tau_t\) é o valor da série suavizada no período \(t\), e \(\lambda\) é o parâmetro de suavização.

A primeira parte da equação, \(\sum_{t=1}^T\left(y_t - \tau_t\right)^2\), representa a soma dos quadrados dos resíduos entre a série original e a série suavizada. A segunda parte da equação, \(\sum_{t=2}^{T-1} {[(\tau_{t+1} - \tau_t) - (\tau_t - \tau_{t-1} )]^2 }\), é chamada de termo de suavização e penaliza as variações das taxas de crescimento da tendência \(\tau_t\). O parâmetro \(\lambda\) controla o grau de suavização aplicado à série, sendo que quanto maior o valor de \(\lambda\), mais suavizada a série ficará.

Onde o Filtro HP é usado

Uma vez que a série temporal é decomposta em tendência e flutuações de curto prazo, os analistas podem analisar separadamente essas componentes, entendendo melhor os padrões de longo prazo e as variações cíclicas da série. Isso pode ser útil para identificar tendências de crescimento, ciclos econômicos, pontos de virada e anomalias nos dados.

O Filtro Hodrick-Prescott é amplamente utilizado na análise econômica e financeira para separar a tendência subjacente de uma série temporal dos movimentos de curto prazo, também conhecidos como ruído ou flutuações cíclicas. Ele é particularmente aplicado em dados macroeconômicos, como o Produto Interno Bruto (PIB), taxas de desemprego, inflação, entre outros.

É importante ressaltar que o Filtro HP não é uma técnica perfeita e apresenta algumas limitações. A escolha do parâmetro de suavização pode afetar os resultados, e a interpretação das flutuações de curto prazo também requer cuidado, pois podem ser influenciadas por fatores temporários ou eventos não capturados pelo modelo.

Como usar o filtro HP no Python

1. Importe os pacotes necessários

pip install matplotlib openpyxl pandas statsmodels

Os pacotes necessários são pandas, statsmodels, matplotlib e openpyxl.

import matplotlib.pyplot as plt

import pandas as pd

import statsmodels.api as sm

2. Carregue os dados

Nesse exemplo utilizo os dados da Fundação SEADE de PIB mensal (com ajuste sazonal) do estado de São Paulo. Para facilitar a leitura dos dados eu coloquei os dados no formato de tabela e salvei num arquivo Excel com o nome seade-pib-mensal-ajustado.xlsx.

Então, para carregar os dados em um DataFrame, basta usar a função read_excel do pandas. Lembre-se de ter instalado o pacote openpyxl para ler arquivos Excel (para instalar, digite no terminal: pip install openpyxl)

df = pd.read_excel("seade-pib-mensal-ajustado.xlsx")

print(df)

# data pib_mensal_aj

# 0 2002-01-01 72.388618

# 1 2002-02-01 72.776801

# 2 2002-03-01 72.374824

# 3 2002-04-01 73.518364

# 4 2002-05-01 71.596451

# .. ... ...

# 249 2022-10-01 114.306663

# 250 2022-11-01 113.682174

# 251 2022-12-01 112.750665

# 252 2023-01-01 112.951585

# 253 2023-02-01 113.378555

# [254 rows x 2 columns]

Para aplicar o método do filtro HP do pacote statsmodels é preciso que o DataFrame com a série tenha um índice de datas. Para fazer isso no pandas use o método set_index no DataFrame com a sua série, passando o nome da coluna com as datas da série:

df = df.set_index("data")

print(df)

# pib_mensal_aj

# data

# 2002-01-01 72.388618

# 2002-02-01 72.776801

# 2002-03-01 72.374824

# 2002-04-01 73.518364

# 2002-05-01 71.596451

# ... ...

# 2022-10-01 114.306663

# 2022-11-01 113.682174

# 2022-12-01 112.750665

# 2023-01-01 112.951585

# 2023-02-01 113.378555

# [254 rows x 1 columns]

3. Rode a função hpfilter

Para aplicar o filtro HP basta executar a função sm.tsa.hp_filter.hpfilter:

ciclo, tendencia = sm.tsa.filters.hpfilter(df["pib_mensal_aj"], 129600)

Nesse caso, como a série utilizada é mensal, usou-se como parâmetro de suavização (\(\lambda = 129600\)), como recomendado pela literatura (Livro MODELOS DE SÉRIES TEMPORAIS: Uma introdução com aplicações práticas).

A função retorna duas séries, o ciclo e a tendência.

Vamos visualizar a série de ciclo:

print(ciclo)

# data

# 2002-01-01 3.952369

# 2002-02-01 4.116649

# 2002-03-01 3.490739

# 2002-04-01 4.410253

# 2002-05-01 2.264132

# ...

# 2022-10-01 1.699109

# 2022-11-01 0.798916

# 2022-12-01 -0.408279

# 2023-01-01 -0.483037

# 2023-02-01 -0.331743

# Name: pib_mensal_aj_cycle, Length: 254, dtype: float64

E a série de tendência:

print(tendencia)

# data

# 2002-01-01 68.436249

# 2002-02-01 68.660152

# 2002-03-01 68.884085

# 2002-04-01 69.108111

# 2002-05-01 69.332319

# ...

# 2022-10-01 112.607553

# 2022-11-01 112.883258

# 2022-12-01 113.158944

# 2023-01-01 113.434622

# 2023-02-01 113.710297

# Name: pib_mensal_aj_trend, Length: 254, dtype: float64

4. Fazendo os gráficos de ciclo e tendência

Para finalizar vamos fazer os gráficos da tendência do PIB paulista e do hiato do produto.

Mas primeiro vamos colocar as séries de ciclo e tendência obtidas pelo filtro HP no DataFrame com os dados originais.

df["ciclo"] = ciclo

df["tendencia"] = tendencia

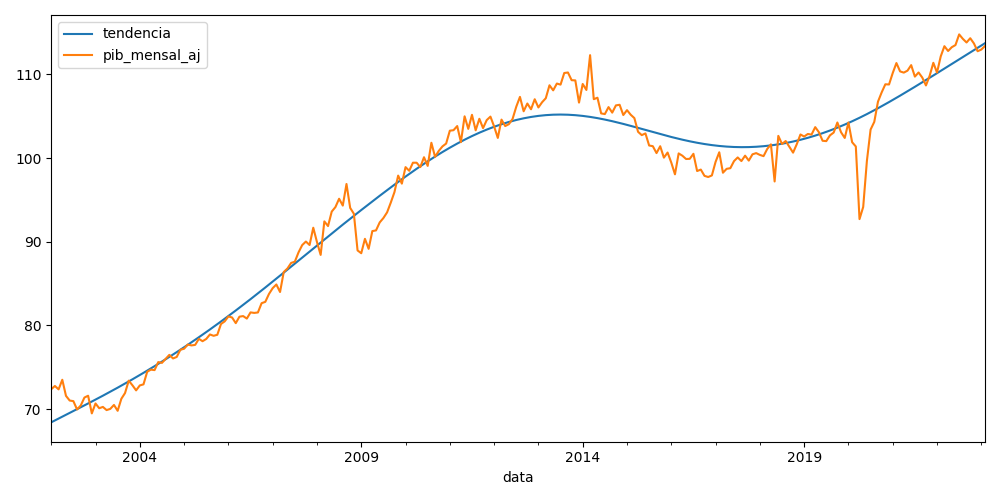

Agora podemos plotar o gráfico de tendência do PIB paulista:

df[["tendencia", "pib_mensal_aj"]].plot()

plt.tight_layout()

plt.show()

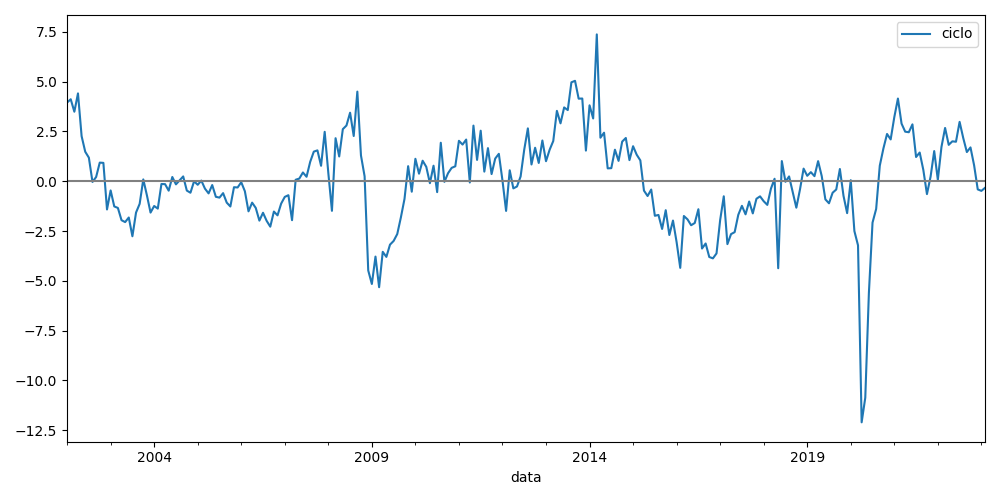

E o gráfico de hiato do produto paulista:

df[["ciclo"]].plot()

plt.axhline(y=0, color="grey")

plt.tight_layout()

plt.show()

Referências:

Fundação SEADE. PIB MENSAL

KOMESU, D. K. Visualizando a Evolução das Tarifas Municipais do Saneamento Básico no Brasil

MARGARIDO, M. A. MODELOS DE SÉRIES TEMPORAIS: Uma introdução com aplicações práticas

Seabold, S., & Perktold, J. (2010). statsmodels: Econometric and statistical modeling with python. In 9th Python in Science Conference.

statsmodels.tsa.filters.hp_filter.hpfilter https://www.statsmodels.org/dev/generated/statsmodels.tsa.filters.hp_filter.hpfilter.html